kasselect

Как пробить чек на аванс

Если продавец может определить, за что покупатель вносит предоплату, то на чеке надо привести список товаров.

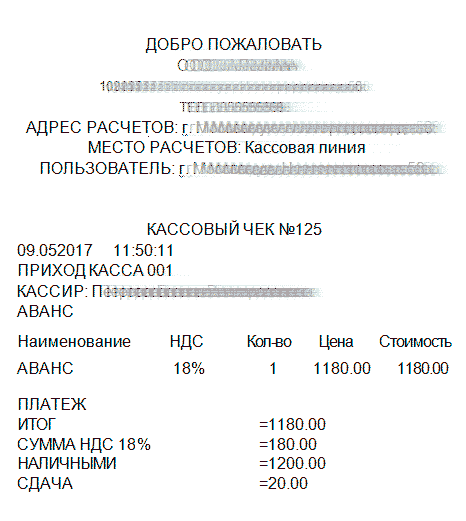

Чеки на предоплату пробивайте с признаком расчета «Аванс». Указывать наименование товара, цену и количество не обязательно. Но при одном условии - объем и список товаров в момент оплаты определить нельзя. К такому мнению пришли в Минфине (письмо от 28 апреля 2017 г. № 03-01-15/26352).

С 1 июля большинство компаний должны пробивать чеки на новых онлайн-кассах. Среди обязательных реквизитов такого чека — наименование товара и его количество (ст. 4.7 Федерального закона от 22 мая 2003 г. № 54-ФЗ). Но продавец не всегда может определить, за что покупатель вносит деньги в качестве предоплаты. Чиновники ввели новый признак способа расчета — «Аванс» (табл. 28 к приказу ФНС России от 21 марта 2017 г. № ММВ-7-20/229).

Пример чека "Аванс"

Бухгалтер компании-покупателя должен внимательно изучить чек. Ведь расходы в момент оплаты аванса признавать нельзя. Это делают после того, как продавец отгрузит товары (п. 14 ст. 270 НК РФ).

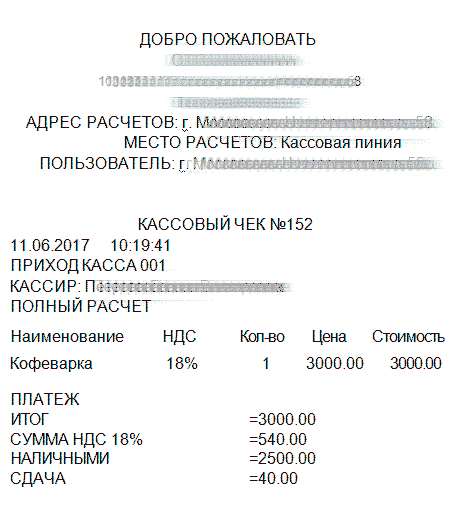

Когда покупатель получит товары и окончательно рассчитается, пробейте ему еще один чек. В нем приведите все оплаченные товары, их наименование и цену. Оформите чек на сумму, которую получили от покупателя. Указывать в нем аванс не надо.

Пример чека "Полный расчет"

Как мы узнали у производителей ККТ, скоро они доработают кассовые программы и на чеках появятся дополнительные реквизиты из нового приказа ФНС (приказ от 21 марта 2017 г. № ММВ-7-20/229). Среди них есть «Сумма по чеку предоплатой (зачет аванса)». То есть аванс, который продавец получал от покупателя раньше, будет отражаться в чеке.

Источник: письмо Минфина России от 28 апреля 2017 г. № 03-01-15/ 26352

Предоплата это сумма, которая вносится за конкретный товар или список товаров (заказ), а Аванс предварительный взнос N-ой суммы.

Согласно методическим рекомендациям ФНС подарочные карты и подарочные сертификаты являются формой аванса.

-продажа подарочной карты является продажей товара с признаком способа расчета "Аванс" и признаком предмета расчета "о предоплате"

-продажа товара с оплатой подарочным сертификатом или картой является продажей обычного товара с оплатой зачетом аванса.

Встречаются ситуации, когда продавец получает аванс в счет предстоящей поставки партии товаров, которая включает как товары, реализация которых облагается по ставке 18%, так и товары, облагаемые по ставке 10%. При этом на момент получения аванса неизвестно, в каком соотношении будут поставлены эти товары. По какой ставке продавцу

следует исчислить НДС с суммы предоплаты в таком случае?

Согласно разъяснениям Минфина России, продавец в такой ситуации может

исчислить НДС по ставке 18/118, применив ее ко всей сумме предоплаты (Письмо Минфина России от 06.03.2009 № 03-07-15/39).

К аналогичному выводу пришел и Президиум ВАС РФ. При этом судьи указали, что впоследствии при отгрузке товара подавать уточненную декларацию за период, в котором поступила предоплата, нет необходимости. Ведь оснований для этого не возникает. А сумму НДС, уплаченного с аванса, можно принять к вычету в полном объеме в периоде

отгрузки (Постановление Президиума ВАС РФ от 25.01.2011 № 10120/10).

Полезная информация: Кредит и Аванс

Автор: Нуруллин И.Н.

Дата: 2017-08-01

Просмотров: 8956

Комментарии к этому тексту:

Добавить Ваш комментарий: